力量钻石上市在即 “一股独大”下增资价格存疑

2021-09-14 16:08:35来源:证券市场红周刊

“钻石恒久远,一颗永流传”这句风靡全球的广告语,让钻石成了爱情的象征,并使其价格一路飙升。而随着科学技术的进步,价格相对低廉,却拥有类似性能的人工培育钻石开始成为消费者和投资人的“新宠”,并因此成就了一批“人造石”企业。最近即将上市发行的河南省力量钻石股份有限公司(简称“力量钻石”)便是其中之一。

力量钻石是一家专注于人造金刚石产品研发、生产和销售的高新技术企业,主要产品包括金刚石单晶、金刚石微粉和培育钻石三大产品体系。

有意思的是,同样专注于人造金刚石业务的A股上市公司*ST金刚(300064)因涉嫌信息披露违法违规正在被证监会立案调查,由于公司涉嫌财务造假,其董事长被罚1500万,终身市场禁入,且有强制退市风险。

所谓“几家欢喜几家愁”,发行在即的力量钻石能够从此“恒久远”吗?在“一股独大”之下,内控、非经常性损益、资金等方面皆存在或多或少的问题,恐怕都会成为影响其未来发展的重要因素。

“一股独大”下,增资价格存疑

据招股书信息显示,截至签署之日,力量钻石由法定代表人邵增明直接持有股份 2404.79万股,持股占比为 53.11%,同时通过商丘汇力间接持有股份87.67万股,持股占比1.94%,合计直接和间接持股占比为 55.05%,为公司控股股东。同时,邵增明之母李爱真直接持有公司股份1000万股,持股占比为 22.09%,通过商丘汇力间接持有公司股份1.67万股,持股占比为 0.04%,合计直接和间接持股占比为 22.13%。由于李爱真与邵增明为母子关系,因此两人被视为公司实际控制人,合计持有力量钻石股份77.18%的股权,“一股独大”特征较为明显。

虽说“母子同心其利断金”,但对于A股上市公司来说,这却并不一定是好事。控股股东股权过于集中,拥有绝对控股权和话语权,在经营决策过程中往往更容易出现“一言堂”的情况,甚至还有可能发生利用集中表决权进行利益输送和占用上市公司资金的行为,并因此损害到广大投资者和中小股东的利益,此类情况在A股市场屡见不鲜。

实际上,上述担忧绝非空穴来风,仅从力量钻石IPO前夕的增资扩股,便足以看出其在家族式企业管理模式下对股权定价似乎过于“随意”。

据招股书介绍,2017年11月,力量钻石将其注册资本由 3238.33万元增加至 4359.37万元,而此次增资款共计达9692.92万元,其中 1121.03万元计入注册资本, 8571.89 万元计入资本公积,增资价格为8.65元/股,此次增资的对象包括邵增明之母李爱真,邵增明控股的员工持股平台商丘汇力,以及夏峻等。

然而一年后,2018 年 12 月 25 日,力量钻石注册资本由 4359.37万元增加至4403.37万元,增资款共计290.40 万元,增资价格则变为 6.60 元/股,竟然比一年前还低不少。要知道上年度其有新的增资,且2018年营收和净利润都是有所增长的,而增资方为2017年就曾参与增资的商丘汇力,为何此次增资价格比上次还低呢?

而到了2019 年 6 月 ,力量钻石再次增资 2000万元,新增注册资本则由河南省国控互联网产业创业投资基金(有限合伙)认购,此次增资价格则增加到了16.06元/股,两次增资时间仅仅相隔半年左右,力量钻石的股份增资价格便已经由6.60 元/股暴涨至16.06元/股,涨幅超过了150%。

从其每次增资的价格来看,其增资价格似乎有点“看心情”的味道,这就意味着在其股权过于集中的背景下,在增资价格方面显得有些“随意”,这就难免令人担忧,后续是否会因为股权过于集中而出现损害其他中小股东权益的情况。

当然,其2019年的私募投资基金以远高于此前增资价格入股,虽然公司表示,“国控创投系专业投资机构,入股原因系看好公司发展前景”,但前后价格差距如此之大,不排除双方有签署对赌协议的可能。而有消息指出,监管层最近发布了补充要求,发行人若存在自身作为对赌义务人的对赌协议安排,必须做出不可撤销终止,且相关股东须确认该安排“自始无效”。目前力量钻石发行在即,其是否存在这方面问题,恐怕还需要企业做出解释。

政府补助及税收优惠占比过高存隐患

招股书显示,报告期内(2018年至2020年)力量钻石创造的营业收入分别为2.04亿元、2.21亿元和2.45亿元,净利润分别为7211.34万元、6312.18 万元和7299.68万元,与上一年度相比,2019年和2020年营业收入增长率分别为8.66%和10.67%,净利润增长率分别为-12.47%和15.64%。在营业收入稳步增长的前提下,净利润却呈现出 “过山车”式变化态势,可见业绩表现并不稳定,尚未具备良好的持续创利能力。

不容忽视的是,在这份并不算十分靓眼的业绩表现背后,政府补助和税收优惠等还在其中发挥了很大的作用。

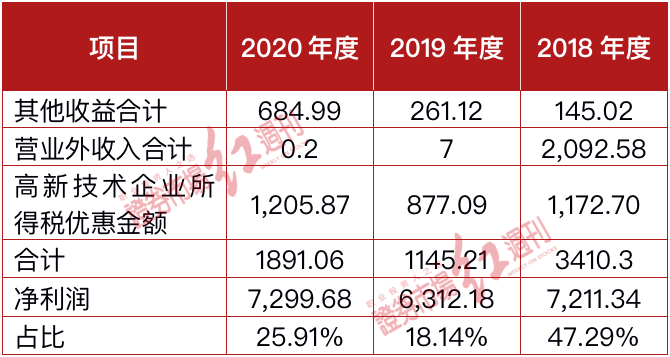

如《政府补助和税收优惠情况表》所示,报告期内,力量钻石其他收益合计金额分别为145.02万元、261.12万元 、684.99万元,招股书中解释称此项收益主要是与收益相关的政府补助和与资产相关的政府补助;营业外收入金额分别为 2092.58 万元、7.00万元和0.20万元,主要为政府补助和赔偿款;高新技术企业所得税优惠金额分别为1172.70万元、877.09万元和1205.87万元。经核算,力量钻石报告期内获得的政府补助和所得税优惠金额分别为3410.3万元、1145.21万元、1891.06万元,占净利润的比例分别为47.29%、18.14%和25.91%。

表1 政府补助和税收优惠情况(单位:万元)

众所周知,由于政府补助具有一定偶发性,因此一旦占比过高,或直接影响到公司业绩表现,则会给未来带来诸多不确定性影响。

同时我们发现,力量钻石报告期内研发费用占营业收入的比例分别为3.86%、4.17%和4.07%,其这一占比显然也并不高,刚刚超过高新技术企业认定标准中关于“最近一年销售收入小于2亿元(含)的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于4%”这一标准,虽然近年来,其营收超过了2亿元,但研发投入占比仍然偏低。公司在招股书中曾表示:“近年来,人造金刚石产品生产技术不断进步,尤其是培育钻石合成技术快速提升,若公司不能持续保持研发创新的投入,不断提升生产技术工艺和产品创新能力,则可能削弱公司产品的市场竞争力,对公司业绩增长带来不利影响。”显然,在研发方面,其仍然需要不断的增加投入。

存货与应收双双高企

如《力量钻石基础数据表》所示,该公司报告期内应收账款余额分别为3028.12万元、5566.94万元和6006.34万元,占营业收的比例分别为14.87%、25.16%和24.53%。2019年度在营业收入增长率仅为8.66%的前提下,应收账款增长率却高达83.84%,2020年度应收增幅虽然有所放缓,却与上一年度增幅过高密切相关。

力量钻石报告期内存货金额也始终高企不下,分别为1.21亿元、1.11亿元和9711.53万元,占营业收入的比例分别为59.27%、50.29%和39.66%,虽然存货金额呈逐年减少趋势,但至2020年占比仍然不低。与此同时,力量钻石报告期内存货周转率分别为0.82 、0.96、1.21,远低于同行业1.92、1.75和1.97的平均水平。

责任编辑:hnmd003